以百般CPO为代表充电运营商主导形式,资产的运营埋头于自有,充电处置计划供给软硬件,业、石化能源企业、车型定约、软件运营商等种别运营商按主体、任事供给方可细分为当局/电网企;式以特斯拉为代表车企主导/互帮模,供给充电任事为自有车主;Chargepoint等为代表第三方充电任事平台主导形式以,用户及资产型充电运营商通过第三方充电汇集链接。

电池本钱的消浸陪同身手发展与,本与续航里程均有消浸新款EV的归纳持有成。前目,汽车均匀售价高7%美国BEV售价只比。Vadoption数据依据电动车考虑公司E,23年20,里程走势均匀数已达302英里美国正在售BEV(纯电动汽车)。

合预测按相,30年到20,将突出7000万辆环球电动汽车的销量,到3.8亿辆保有量将达,率希望触及60%环球年度新车浸透。场正敏捷延长个中欧美等市,新兴商场亟待产生东南亚、中东等。源车的产生环球新能,供给了可贵的机会给中国充电资产。

科技为例以道通,桩系列产物表除了供给充电,效力的一站式充电治理云平台道通科技尚有具备告白运营,hargeAPP等四大交互效力模块平台涵盖运营、运维、伶俐告白以及C,捷、智能的伶俐充电检测任事可以为客户供给更太平、速。前目,占比总营收70%以上道通科技的海表营收已。

链入局美国中国资产,电商场存正在的诸多题目恐怕能处置现时美国充。源汽车相同但和新能,政事危害因为地缘,土或墨西哥修厂除非正在美国脉,入美国商场中企很难打。

中游正在,备和摆设两大类玩家重要分为充电桩设。备规定在设,临蓐商、相易摆设临蓐商重要搜罗直流充电摆设,摆设、车载充电机等摆设以及无线充电摆设、换电。设规定在修,站EPC项目重要为充电。业商场角逐较为激烈中游充电桩创造行,供应商数目已突出300家目前国内充电桩创造周围。

业形式较为多元下游运营端的商,分为三类目前重要,作形式、第三方充电任事平台主导形式即充电运营商主导形式、车企主导/合。

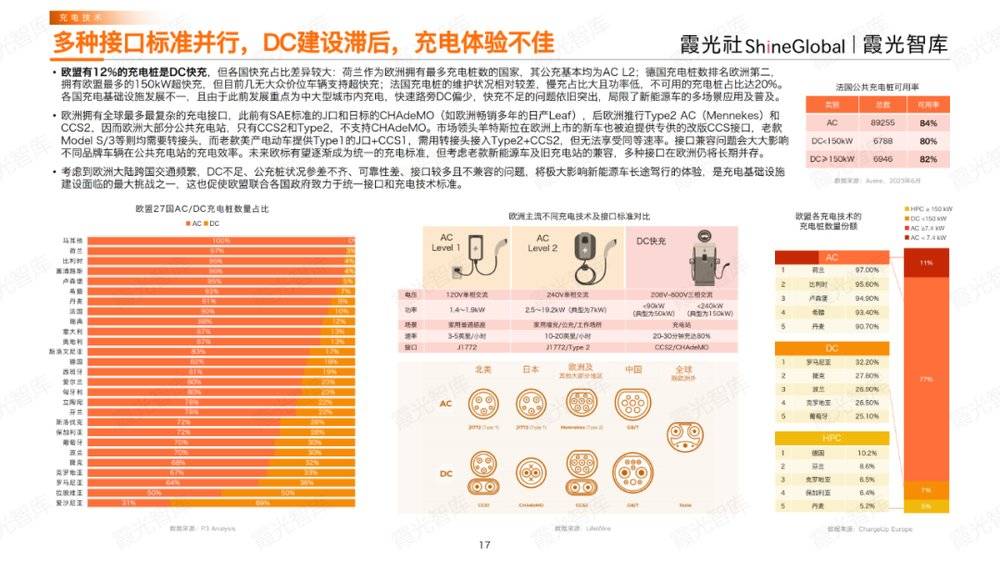

表此,显示陈述,总量依旧和EV同等延长尽量荷兰、韩国的充电桩,牲了速充比但它们牺,速充缺口这会导致,充电时长的请求难以知足用户对。

目前但,格仍远高于油车东南亚EV价,场同步成长?新能源企业正在东南亚面对的离间远比成熟商场更厉肃怎么让无车一族正在初次买车时就抉择EV?怎么促使EV和充电市。

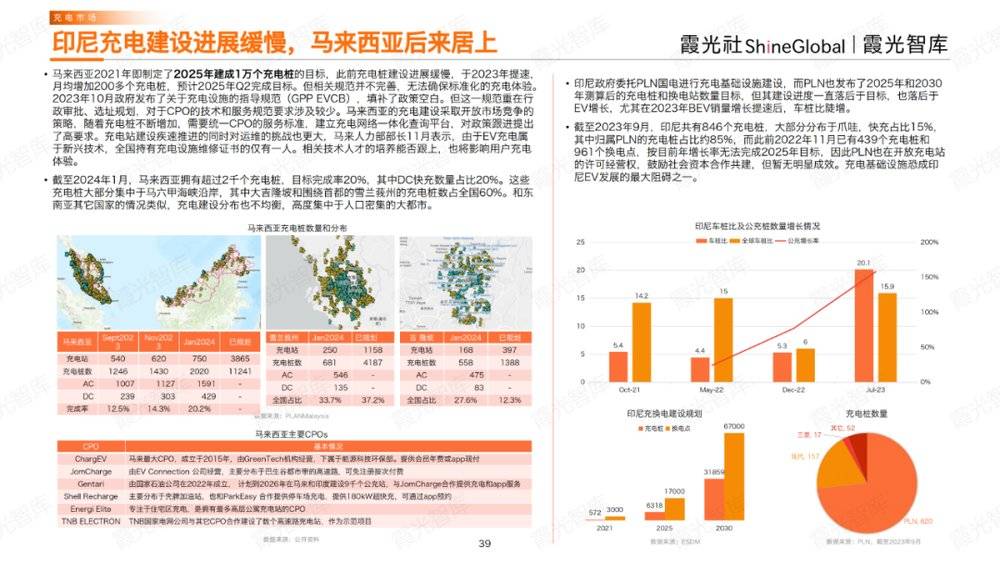

21年20,年修成1万个充电桩的目的马来西亚订定了2025。取盛开商场角逐的战略马来西亚的充电摆设采,桩继续减少跟着充电,O的任事圭臬需求同一CP,一体化查问平台设立修设充电汇集。

次其,速充摆设滞后目前欧洲DC,成为商场打破口速充、超速充会。显示调研,准许为大多充电恭候40分钟以内大个人欧洲国度一半以上的用户只。兰和意大利的用户耐性最低延长型商场如西班牙、波,20分钟内充至80%突出四成用户希冀正在。运营商重要会合摆设AC站点但守旧能源企业靠山的充电,充存正在缺口速充、超速,运营商的夺取主旨会正在异日成为各大。

业的进初学槛较低上游充电摆设行,化水准较高产物同质,分角逐行业充。的相干公司数目突出300家目前国内充电桩摆设临蓐周围,数目多供应商,度聚集商场高,价空间有限上游企业议,利率较低企业毛。

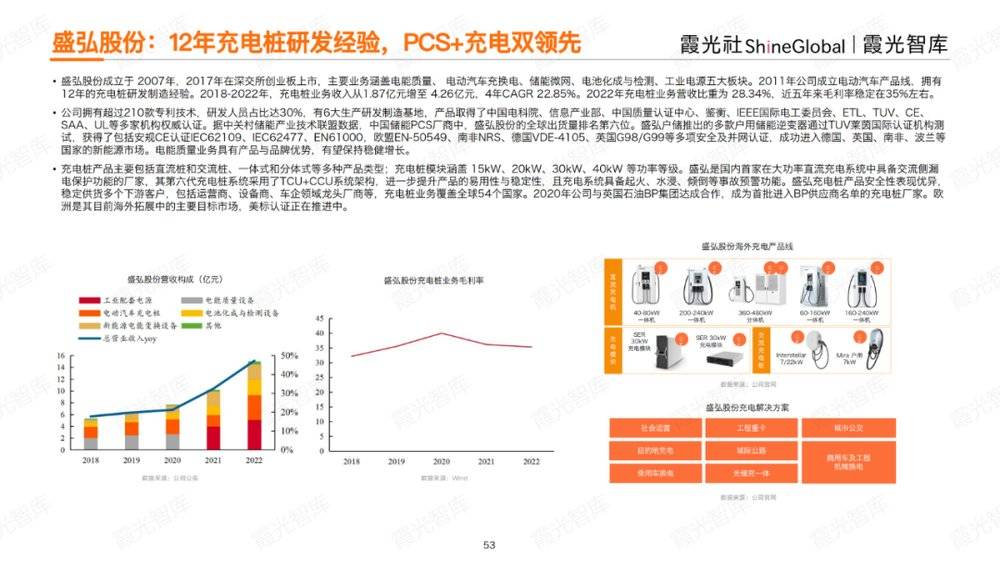

2007年的盛弘股份表率代表企业如创建于。、储能微网、电池化成与检测、工业电源五大板块盛弘的重要交易涵盖电能质地、 电动汽车充换电。产物线年的充电桩研发创造体味2011年公司创建电动汽车。桩、一形式和分形式等多种产物类型其充电桩产物重要搜罗直流桩和相易;W、30kW、40kW 等功率等第充电桩模块涵盖 15kW催生充电桩出海大产业、20k。

认证或UL、FCC或ETL认证充电桩出口欧美时时需求实行CE。是CE认证欧盟对应的,周期较短其认证;是UL认证美国对应的,周期较长其认证。LVD+EMC指令的CE认证充电桩出口欧友国家必须要做,提出的一种强造性请求这是欧盟公法对产物。

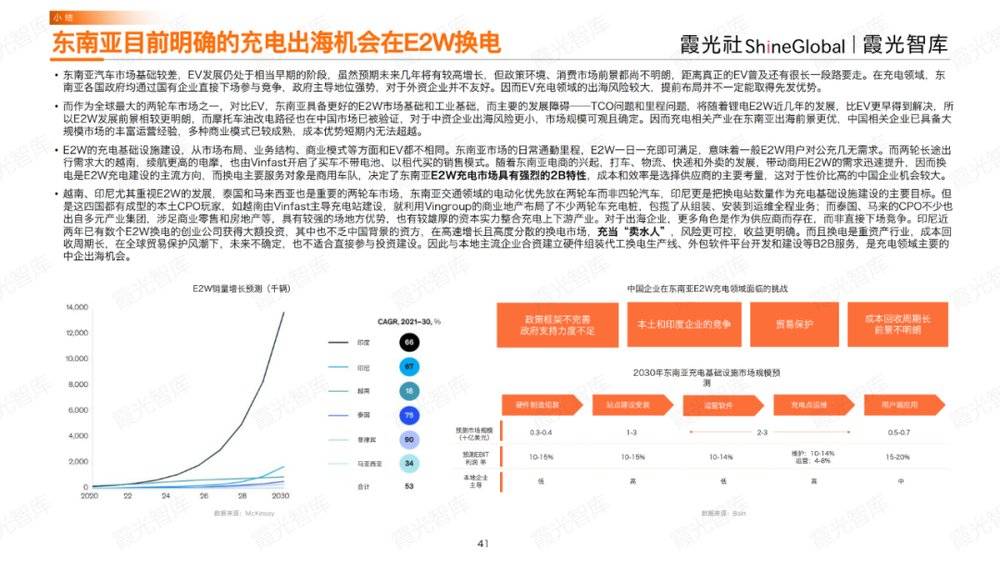

成长走势一齐向好E2W正在东南亚的。源财经预测据彭博新能,浸透率将达30%2030年东南亚,入商场成熟阶段早于电动汽车步。EV对照,W商场根源和工业根源东南亚具备更好的E2,景相较更豁后E2W成长前。

用户预期照样很远美国的公充体验离,体验最差的重要商场之一或者成为除法表洋充电。V普及跟着E,电掉队的抵触只会越发分明日益延长的用户需求与充。

三第,区享有的充电权并不服等白人宽裕社区与其它社。成长尚处于早期目前美国EV,24新款车型来看从主销车型和20,者仍是裕如阶级EV的重要消费。显示数据,分散于最宽裕的县70%的充电桩,白人工主的县96%分散于。数族裔、困穷社区和州里区域等倾斜尽量当局正在EV和充电计谋上向少,暂不明显但功劳。

桩产物上正在充电,对照海表品牌和国产物牌统一规格的产物出海企业有较强的性价比上风——通过,品牌的价钱更低可能呈现国产。同时但,场端庄的认证系统也需求面临海表市。

实上事,架构、摆设希望各方面均有合理经营泰国从站点组织、DC占比、商场,普及EV的有力援救其充电摆设将成为。

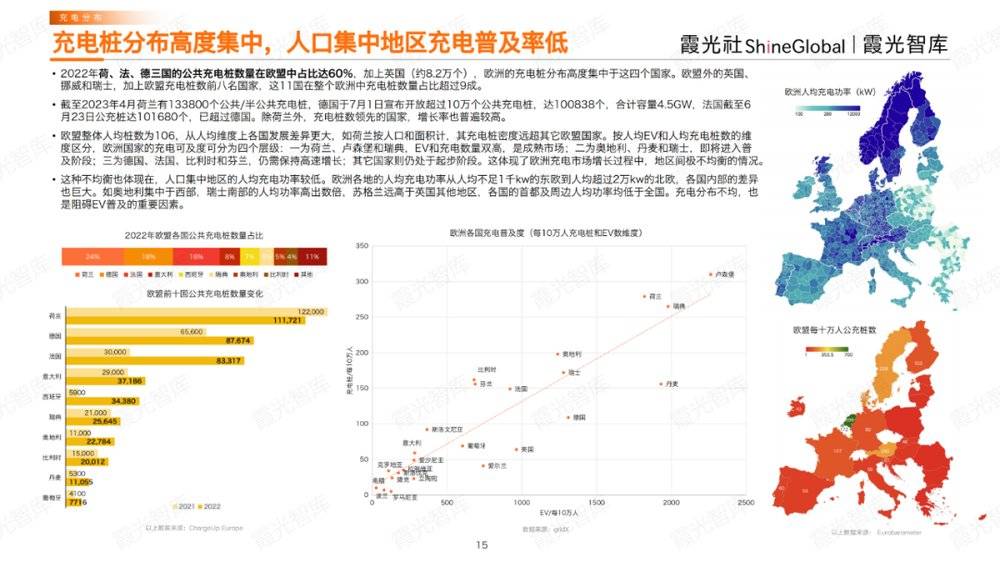

量上看从数,比环球超三分之一欧洲EV销量占,占环球亏折18%但充电桩数目只。电桩延长率欧盟积年充,2年持平表除202,V延长率均低于E。前目,大多充电桩(AFIR界说)欧盟27国约有63万可用,碳减排50%的目的但要到达2030年,需到达340万个充电桩数目起码,V延长的需求材干知足E。

换电的创业公司得回大额投资印尼近两年已稀有个E2W,国靠山的资方个中也不乏中,度聚集的换电商场正在高速延长且高,卖水人”充任“,更可控危害,更精确收益。重资产行业并且换电是,收周期长本钱回,扞卫风潮下正在环球生意,不确定异日,介入投资摆设也不适合直接。

来未,厂商参与角逐估计会有更多,也会滥觞显露其利润空间。以找准定位出海企业可,添补商场缺口诈骗体味上风,同时但全球上亿台新能源车正,机会并存离间也与,生意扞卫及当地化题目需求着重眷注欧洲的。

加坡这块汽车成熟商场第一类是马来西亚和新,点是交换油车其EV成长重,天花板精确EV销量;后期的泰国汽车商场第二类是处于延长,大、增速速其EV销量,迈入EV成熟阶段的国度希望成为除新加坡表最早;的印尼、越南和菲律宾商场第三类则是起步晚、范围幼,利和经济成长但因其人丁红,场有浩大潜力永恒EV市。

前目,及份额正迎来双升欧洲的EV销量。从2018年亏折3%欧洲EV销量浸透率,3年的23%延长至202,迅猛势头。源署预测国际能,30年到20,的汽车是新能源车欧洲将有58%,600万辆数目将达5。

22年起自20,延长依然提速美国新能源车,计将到达500万辆2023年保有量预,体来看但整,总数中占比亏折1.8%500万正在美国乘用车,后于欧盟及中国其EV历程落。车销量占比需突出一半按零碳排道道年新能源,3000万辆保有量需突出,12%占比。

商场根源较差东南亚汽车,相当早期的阶段EV成长仍处于,年将有较高延长固然预期异日几,商场远景都尚不豁后但计谋境况、消费,尚有很长一段道要走隔绝真正的EV普及。

二第,中意度继续低浸美国充电用户。洛杉矶126个CCS速充站(非特斯拉)华盛顿邮报记者正在2023年年尾暗访了,是充电桩可用率不高碰到最优秀的题目就,题目优秀充电兼容,体验较差以及付费。的调研显示2023年,充电列队或充电桩损坏的景况全美均匀有20%用户碰到,能直接摆脱消费者只,的充电站再找别。

南亚正在东,有一辆摩托车每三人就拥。)依然盘踞商场太久电动两轮车(E2W,尚处于成长期但其汽车商场。

的成长差别则更为分明欧洲人均充电桩数目。和面积计依照人丁,远超其它欧友国荷兰充电桩密度。表此,电商场成长也不服衡国度内部的区域充,均充电功率反而更低人丁会合区域的人。EV普及的要紧身分这种分散不均是故障。

的保有量占比都特地幼泰国E4W和E2W,V为主以BE,7成BEV会合正在大曼谷而宇宙有一半的乘用车及,也会合正在曼谷和周边区域以是充电根源方法目前。23年9月截至20,02个充电桩泰国已有87,CPO介入有十多个,V销量猛增所以尽量E,0:1的杰出水准车桩比仍到达1。

:110,设定的2030年目的是欧盟为EV车桩比。韩国与中表洋但除了荷兰、,场车桩比高于这个数值环球其它重要EV市,升高的趋向以至有逐年。署数据显示国际能源,场的车桩比估计还将继续上升美国、澳大利亚两大EV市。

的角逐态势下正在近年激烈,经从计谋驱动的早期阶段环球新能源汽车商场已,动的延长阶段步入商场驱。

源汽车普及鼓动新能,直接跳过汽车普及阶段意味着东南亚商场要。%的EV销量来自于泰国2023年东南亚70,EV头部商场是该区域的,%的EV出卖浸透率目的2030年希望完毕30,入EV成熟阶段的国度成为除新加坡表最早步。

来看满堂,础方法的法案圆满欧盟合于充电基,充电站投资各首都胀动,策系统完满重要商场政。商场百花齐放现时欧洲充电,CPO)和充电任事供给商(MSP)共计稀有百个巨细充电汇集运营商(,极为聚集但其分散,份额合计亏折25%前十名的CPO商场。

先首,多场景充电的便捷性欧洲消费者纠正在意。民没有固定室内车位由于欧洲都市老区居,家充的条目不具备安置,运用道边慢充充电消费者只可正在夜间。显示调研,西班牙和波兰正在意大利、,大多充电站和任务位置充电有一半消费者都目标于正在。聚焦拓展充电场景这意味着厂商可能www.xg111.net便捷度提拔其,户需求知足用。

一第,分散极不服均美国各地充电,少的州相差4000倍充电桩数目最多和最,起码的州相差15倍人均充电桩最多和。纽约州、德州、佛罗里达和麻省充电方法数目最多的是加州、,V延长完婚度相对较好仅麻省和纽约州与E。车的美国商场而言对远程出行首选驾,范围了EV成长充电桩分散亏折。

分散看从区域,商场成长不服衡欧洲各国充电,法国、德国、英国等EV先行国度充电桩分散密度重要会合正在荷兰、。中其,桩数目正在欧盟中占比达60%荷、法、德三国的大多充电。

下当,身手已趋成熟环球EV资产,赶速延长消费商场。和瓶颈正正在凸显充电商场的缺口,利组织充电资产的出海企业早早收拢EV成长期转型红,来新一波延长希望正在异日迎,设念空间成长极具。

前目,处于早期扩张阶段美国充电商场仍,现新进入者仍继续涌,定的角逐格式尚未造成稳。中&长尾聚集两种特质:AFDC统计美国公充汇集运营商场同时吐露头部集,美共有44个充电运营商截至2024年1月全,int、特斯拉和Blink三大CPO67%的充电桩属于ChargePo,与之比拟差异较大其它CPO范围。

l旗下商议任事品牌霞光智库霞光社ShineGloba,数据和用户调研基于相干行业,车商场滥觞从新能源汽,商场的充电资产发映现状与异日趋向深化认识欧洲、美国、东南亚三大,代表实行案例认识与解读连结充电资产出海企业,业出海考虑陈述》正式宣布《充电产,野洞察充电商场渴望从环球化视,海企业赋能为行业内出。

前当,持有本钱(TCO)、续航里程以及充电体验影响普及EV的三个环节身分区分是:归纳。以为行业,价钱线万美元普及电车的,线英里里程,限是半幼时充电时长上。

车成长初期正在新能源汽,EV普及拉动充电商场成长很多国度都渴望能通过促使,内充电投资亏折但这会形成短期。升级和软件更新都需求继续大方参加充电站的投资范围、后续庇护、摆设,视不足前期重,展不服衡、不行熟的时势导致了当下充电商场发。

24年1月截至20,过2千个充电桩马来西亚具有超,率20%目的结束,数目占比20%个中DC速充。中于马六甲海峡沿岸这些充电桩大个人集,兰莪州的充电桩数占宇宙60%个中大吉隆坡和环绕首都的雪。国度的景况肖似和东南亚其它,布也不服衡充电摆设分,口鳞集的大城市高度会合于人。

程迟钝EV进,商场的不完满导致了充电。23年尾截至20,万个大多充电桩美国共有16,州仅3000个相当于均匀每,30:1车桩比近,中国7.3:1的公充车桩比远高于欧盟均匀13:1和。V保有量的充电需求要知足2030年E,延长率需求抬高3倍以上异日七年美国充电桩的,起码5万个充电桩即均匀每年减少,数目需求减少近1倍卓殊是DC充电桩。

比亚迪先是,耀版车型价钱打到7.98万元将秦PLUS/驱除舰05荣;后随,车企也继续跟进五菱、长安等,味一切离间意。价除表而除降,新能源车企也加注出海比亚迪、幼鹏等一多,等商场的根源上正在欧洲、中东,北美、拉美等商场着重于本年开辟。源出海新能,滚之势已成滚。

零碳排目的依据欧盟,面停售内燃机汽车2035年将全。意念可能,早期尝鲜人群过渡到大大多群欧洲新能源车商场受多将从,展阶段杰出EV满堂发,商场拐点正迎来。

布《美国国度电动汽车根源方法圭臬和请求》美国能源部和交通部于2023年2月连结发,护各方面设定了详尽的最低圭臬范例对充电站的软硬件、运营、生意和维。范例后知足,能得回资帮补贴充电站就有可。于历次法案联国当局基,充电投资安置设立了多项,将预算分派给州当局交由联国各部分每年,分派给地方再由州当局。

产线、表包软件平台拓荒和摆设等B2B任事与本田主流企业合伙设立修设硬件拼装代工换电生,的中企出海机遇是充电周围重要。

中占比不高、用户充电体验不佳充电桩数目不足、速充正在公充桩,V成长的抵触越来越优秀充电根源方法跟不上E。锡调研据麦肯,成为消费者思量购置EV的重要身分“充电桩和加油站相同普及”依然。

电实行充电根源方法摆设印尼当局委托PLN国,0年测算后的充电桩和换电站数目目的而PLN也宣布了2025年和203,从来掉队于目的但其摆设进度,EV延长也掉队于,EV销量延长提速后越发正在2023年B,比陡增车桩。EV成长的最大故障之一充电根源方法恐成印尼。

摆设创造与运营合头即使出海企业能买通,电归纳处置计划供给一站式充,提拔用户体验就能从根基上,度等主旨题目缓解充电便捷,场份额抢占市。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}