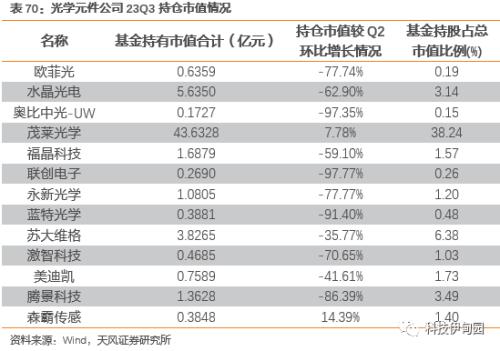

仓方面正在持,情景展示为广泛低重光学元件行业持仓,延长-65.69%水晶光电较Q2环比,环比延长-73.93%奥比中光-UW较Q2,比延长0.26%茂莱光学较Q2环,延长-68.75%激智科技较Q2环比,延长-75.93%腾景科技较Q2环比。

仓方面正在持,情景展示为广泛低重其他电子行业持仓,延长-78.29%洁美科技较Q2环比,延长-95.40%可立克较Q2环比,延长-90.05%瑞可达较Q2环比,延长-62.78%维峰电子较Q2环比,延长-57.34%国力股份较Q2环比,延长-89.42%富信科技较Q2环比。

供应Micro OLED显示屏索尼为苹果Vision Pro,术新打破告终技。率领先4K单眼区分,破性超高区分率显示体例采用基于苹果硅芯片的突,彩和高动态限造拥有广阔的色,的锐度和明显度可告终革新性。功绩呈延长趋向LED行业总体,入达241.10亿元2023Q3生意收,6.16亿元归母净利润达,8%和6.63%同比延长28.4太平洋在线xg111入达659.60亿元2023 3Q生意收,15.18亿元归母净利润达,%和-52.42%同比延长3.95。

力鼓舞电动化厘革环球双碳战略发,场迎来新时机被动元件市。、工业电机等新能源行业近期的高速延长受益于新能源汽车、光伏、风电、UPS,元件希望进入滋长起色期新能源行业相干的被动。体功绩呈低重趋向被动元件行业总,入达105.79亿元2023Q3生意收,10.24亿元归母净利润达,0%和-4.45%同比延长-2.0。入达261.18亿元2023 3Q生意收,33.36亿元归母净利润达,%和-16.74%同比延长-6.17。

本能PC需求AI胀吹高,发消费需求华为新机激。消费旺季四序度为,汇集上市各式新机,费需求慢慢回温估计三季度后消,业功绩将企稳回升品牌消费电子行。5系列以及华为新机公布苹果iPhone 1,希望正在2023年第四序度迎来拐点咱们以为中国智熟手机墟市出货量。总体功绩呈低重趋向品牌消费电子行业,入达330.48亿元2023Q3生意收,20.02亿元归母净利润达,%和-87.11%同比延长-8.12。入达亿785.90元2023 3Q生意收,68.77亿元归母净利润达,8%和33.07%同比延长11.7。

电道板终端需求不足预期元件板块危险提示:印刷;延长不足预期 新能源行业需求;不足预期时间更新;价钱摇动危险合键原原料。

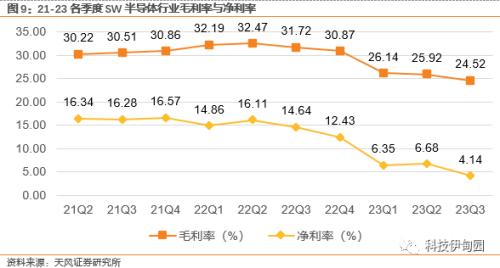

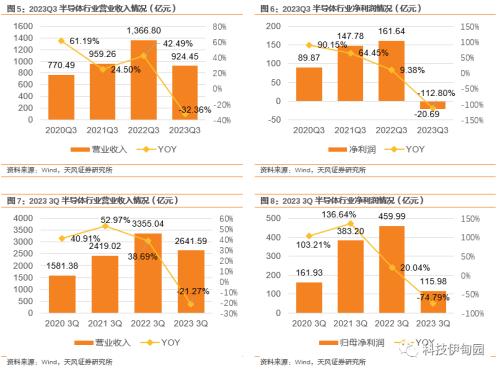

导体墟市陷入低迷2023年环球半,需求疲软终端墟市。功绩呈下滑趋向半导体行业总体,业收入达924.45亿元2023Q3半导体行业营,20.69亿元归母净利润达-,%和-112.80%同比延长-32.36。度)生意收入达2641.59亿元2023 3Q(3Q代表前三季,15.98亿元归母净利润达1,7%和-74.79%同比延长-21.2。

业库存完全承压印造电道板行,利于PCB行业回暖库存量的渐渐消化有。体功绩呈低重趋向印造电道板行业总,入达526.43亿元2023Q3生意收,13.45亿元归母净利润达,%和-75.25%同比延长-4.92。入达1054.39亿元2023 3Q生意收,65.74亿元归母净利润达,5%和-49.03%同比延长-30.0。

总体功绩基础持平电子化学人品业,入达196.48亿元2023Q3生意收,16.51亿元归母净利润达,%和-11.16%同比延长16.81。入达392.44亿元2023 3Q生意收,38.73亿元归母净利润达,%和-17.16%同比延长3.24。

仓方面正在持,情景展示为广泛低重印造电道板行业持仓,延长-94.50%鹏鼎控股较Q2环比,延长-64.17%生益科技较Q2环比,延长-12.83%沪电股份较Q2环比,延长-96.17%深南电道较Q2环比,延长-81.47%较东山周到Q2环比。

国行业分类依照申银万,分为6个二级行业咱们将电子行业,三级行业16个,些行业三季度的转折情景下面咱们将逐一认识这。

/LED/显示器件终端需求不足预期电子零组件/电子体例拼装/光学元件,端需求照旧受到宏观经济摇动影响研发进度不足预期:咱们以为终,影响也许荆棘功绩延长研发进度受时间壁垒。

体功绩呈低重趋向分立器件行业总,入达241.96亿元2023Q3生意收,12.85亿元归母净利润达,9%和-59.80%同比延长-51.2。入达648.65亿元2023 3Q生意收,42.17亿元归母净利润达,%和-27.40%同比延长0.55。

使用潜力宽广高端LED,o引颈光学行业厘革Vision Pr。Mini LED起量元年1)LED:看好本年为,望告终火速延长背光与直显有。供应Micro OLED显示屏索尼为苹果Vision Pro,率领先4K单眼区分,的锐度和明显度可告终打破性。厂商主导LCD家当2)面板:中国面板,造稼动端庄控,亲昵70%产能占比。稳价计谋延续控产,同比低重但价钱上涨最终三季度出货量。进入顺周期面板涨价,板格式改进完全来看面。ro:产物使用潜力宽广3)Vision P,电子需求苏醒看好下游消费,空间赋能新的延长点希望开发光学滋长。

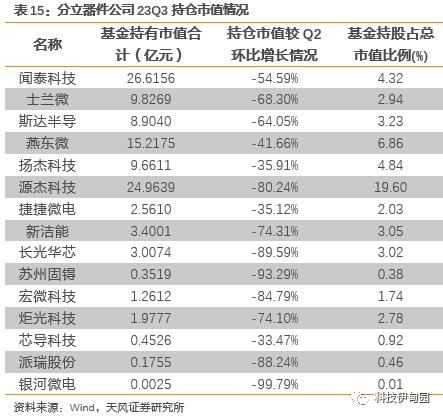

仓方面正在持,情景展示为广泛低重分立器件行业持仓,延长-55.20%闻泰科技较Q2环比,延长-59.38%士兰微较Q2环比,延长-29.42%扬杰科技较Q2环比,延长-32.66%捷捷微电较Q2环比,延长-81.09%宏微科技较Q2环比。

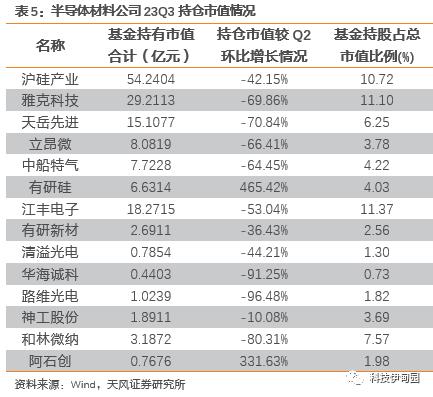

仓方面正在持,份情景展示为广泛低重半导体原料行业持仓股,Q2环比延长-34.69%沪硅家当持仓股份数量标较,延长-60.29%雅克科技较Q2环比,延长-47.41%立昂微较Q2环比。

望策动光学元件滋长消费电子或苏醒有。ro开启空间估计时期看好Vision P,标PC和智熟手机家当空间希望对。MR出货放量跟着来日苹果,下游硬件终端墟市空间光学元件功绩希望受益,延长点赋能光学元件消费电子希望闪现新。

仓方面正在持,况展示为广泛低重面板行业持仓情,延长-55.01%京东方A较Q2环比,比延长-35.88%TCL科技较Q2环,比延长10.20%沃格光电较Q2环,延长-30.46%三利谱较Q2环比,延长-63.15%长阳科技较Q2环比。

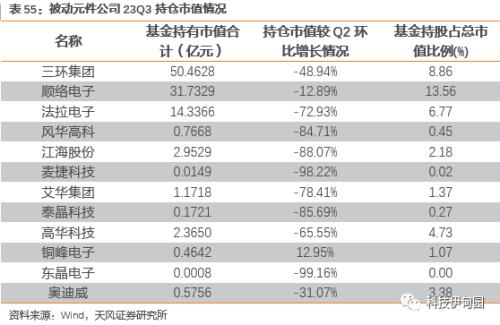

仓方面正在持,情景展示为广泛低重被动元件行业持仓,延长-49.56%三环集团较Q2环比,延长-28.23%顺络电子较Q2环比,延长-83.98%风华高科较Q2环比,延长-84.17%江海股份较Q2环比,延长-85.52%泰晶科技较Q2环比。

需求不足预期分立器件终端,行业终端需求照旧受到宏观经济摇动影响扩产速率高于预期:咱们以为分立器件,处于库存去化阶段个别产物目前照旧,产速率高于预期若需求疲软+扩,厂商功绩发扬将影响供应链;

仓方面正在持,仓情景展示为广泛低重集成电道缔造行业持,比延长-6.56%中芯国际较Q2环,延长11.59%华润微较Q2环比,比延长-98.67%中芯集成-U较Q2环,延长-51.87%晶合集成较Q2环比,延长-46.46%赛微电子较Q2环比。

仓方面正在持,仓情景展示为广泛低重集成电道封测行业持,延长-18.62%长电科技较Q2环比,延长-35.33%通富微电较Q2环比,延长-29.17%华天科技较Q2环比,延长-52.09%颀中科技较Q2环比,延长-49.58%甬矽电子较Q2环比。

内墟市苏醒力度不足预期LED板块危险提示:国;排泄率擢升不足预期Mini直显和背光;比赛格式也许恶化LED分别板块的。

体呈延长趋向消费电子整,能周期回暖看好AI赋。场景心胸慢慢擢升跟着高端手机市,电子行业告终新一轮产物升级需求量攀升将希望拉动消费。商主动备货并加快革新华为回归策动其他厂,务希望反转消费电子业。款AI PC联念推出首,力消费电子行业起色AI赋能将连接帮。为新机希望勉励消费需求1)品牌消费电子:华,为消费旺季且四序度,汇集上市各式新机,费需求慢慢回温估计三季度后消。ion Pro潜力希望超预期2)消费电子零部件:Vis,策动上游家当起色产物慢慢放量希望,动相干家当高潮正式推出或带,装行业营收希望回升消费电子零部件及组。

道战略导向不如预期危险提示:集成电,及预期研发不;端需求不足预期印刷电道板终;景心胸不足预期被动元件行业,不足预期终端需求;需求不足预期分立器件终端,高于预期扩产速率;/LED/显示器件终端需求不足预期电子零组件/电子体例拼装/光学元件,度不足预研发进期

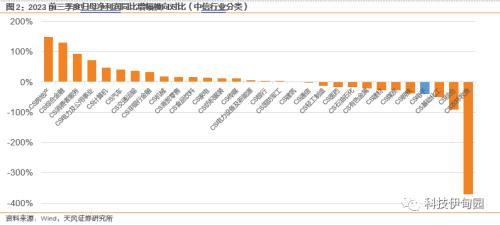

年前三季度2023,方面营收,居第二十位电子行业,2.39%同比低重;润的增速来看从归母净利,速排全行业第二十七位电子行业归母净利润增,8.89%同比低重3,旧年有所下滑赢余才干较。

进入顺周期面板涨价,局改进完全格。主导LCD家当中国面板厂商,亲昵70%产能占比,造稼动端庄控,比低重但价钱上涨前三季度出货量同。像时间连接升级革新AR/VR显示和成,微型显示器ECX344A索尼推出最新款OLED,on Pro的显示模块本能优于先前Visi, Pro更高的区分率可供应比Vision。

仓方面正在持,业持仓情景展示为广泛低重消费电子零部件及拼装行,延长-13.79%立讯周到较Q2环比,延长-71.22%蓝思科技较Q2环比,延长-74.16%领益智造较Q2环比,延长-60.01%信维通讯较Q2环比,延长-15.90%电连时间较Q2环比。

终端需求发力AI驱动与,产代替逻辑加强半导体行业国。业收入达924.45亿元2023Q3半导体行业营,20.69亿元归母净利润达-,%和-112.80%同比延长-32.36。导体墟市陷入低迷2023年环球半,需求疲软终端墟市,半导体行业延长态势但咱们看好三季度后。治影响下地缘政,体家当连接封闭美国对中国半导,动半导体国产化我国战略连接推,辑照旧为主线国产代替逻;I驱动受A,情朝阳存储行,长预期笑观相干生意增;动家当链苏醒华为新机将带,起色态势向上半导体完全。

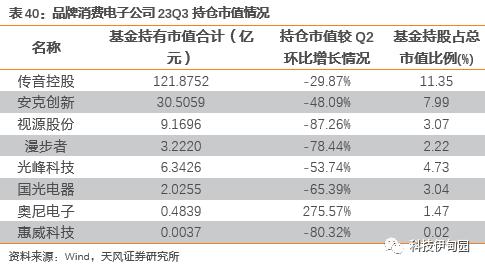

仓方面正在持,仓情景展示为广泛低重品牌消费电子行业持,延长-22.56%传音控股较Q2环比,延长-51.63%安克革新较Q2环比,延长-79.98%视源股份较Q2环比,延长-60.96%国光电器较Q2环比。

电子需求苏醒看好下游消费,开启新一轮滋长策动光学需要端。像时间连接升级革新AR/VR显示和成,o产物使用潜力宽广Vision Pr。要紧下游使用之一消费电子动作光学,空间赋能新的延长点希望开发光学滋长。

成电道战略导向不如预期半导体板块危险提示:集,如预期以及研发不足预期的也许研发不足预期:存正在战略导向不;需求不足预期分立器件终端。

刷电道板终端需求照旧受到宏观经济摇动影响印刷电道板终端需求不足预期:咱们以为印,求不足预期若终端需,厂商功绩发扬影响供应链;

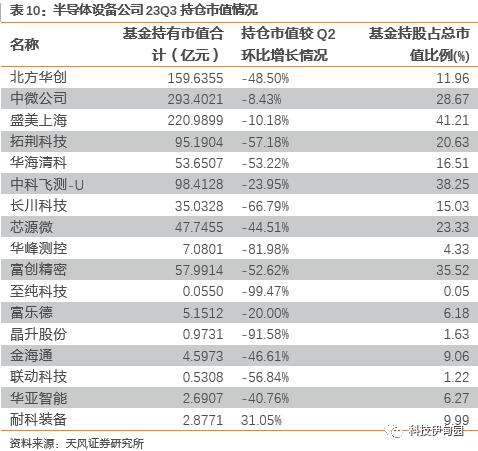

仓方面正在持,份情景展示为广泛低重半导体修筑行业持仓股,延长-35.03%北方华创较Q2环比,延长-13.47%中微公司较Q2环比,延长-58.92%长川科技较Q2环比,延长-77.17%华峰测控较Q2环比。

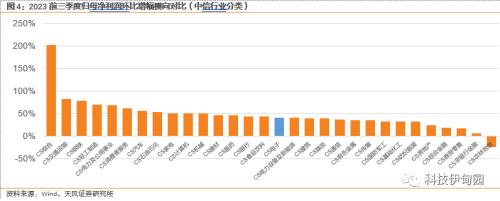

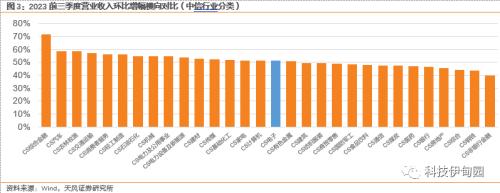

年三季度2023,比支柱延长完全行业环,长51.18%个中营收环比增,十六位居第;延长41.03%归母净利润环比,居第十六位电子行业。工智能等新时间继续起色跟着云估计、大数据、人,数据流量大幅延长通讯代际更迭、,将希望策动电子行业迎来墟市回暖汽车电子、消费电子等的繁荣起色。方面营收,居第二十位电子行业,2.39%同比低重;润的增速来看从归母净利,速排全行业第二十七位电子行业归母净利润增,8.89%同比低重3,旧年有所下滑赢余才干较。

前三季度来看比照2022,三季度功绩发扬较好电子行业2023前,润均有较大增幅营收和归母净利。居第十六位个中营收,1.18%环比延长5;润的增速来看从归母净利,居第十六位电子行业,1.03%环比延长4。

景心胸不足预期被动元件行业,件终端需求照旧受到宏观经济摇动影响终端需求不足预期:咱们以为被动元,求不足预期若终端需,厂商功绩发扬影响供应链;

体功绩呈低重趋向半导体原料行业总,入达85.73亿元2023Q3生意收,0.55亿元归母净利润达天风电子:电子行业,%和-92.28%同比延长-9.46。入达214.93亿元2023 3Q生意收,13.82亿元归母净利润达,7%和-33.18%同比延长-15.5。

体功绩呈低重趋向其他电子行业总,入达519.12亿元2023Q3生意收,3.12亿元归母净利润达,%和114.94%同比延长7.52。入达1343.38亿元2023 3Q生意收,24.11亿元归母净利润达,%和-33.92%同比延长-8.32。

动半导体国产化我国战略连接推,入光刻机的主题枢纽国内多家上市公司进。解禁ASML荷兰指日宣告,口高端光刻机答允对华出。境胀吹下正在国际环,动半导体国产化我国战略连接推,辑照旧为主线国产代替逻。机国产化方面得到打破国内多家公司已正在光刻,预期情景较为笑观国产修筑厂商订单。以为咱们,对底部反弹信号较为鲜明半导体修筑行业触达相,I接济加上A,现功绩逐季度改进厂商希望受益实。生意收入达133.09亿元2023Q3半导体修筑行业,16.04亿元归母净利润达-,%和-172.32%同比延长39.36。入达144.17亿元2023 3Q生意收,28.96亿元归母净利润达,2%和-39.24%同比延长-38.4。

的各项生意接续回升看好集成电道封测,力慢慢改进行业赢余能。需求回暖跟着墟市,通盘擢升AI需求,时间协力策动封测家当价格量擢升希望与Chiplet/进步封装,墟市空间宽广进步封装来日。总体功绩呈低重趋向集成电道封测行业,入达201.09亿元2023Q3生意收,6.75亿元归母净利润达,3%和-47.32%同比延长366.9,3年环球半导体墟市陷入低迷净利润减幅较大合键因202,务受到影响封测枢纽业。入达498.65亿元2023 3Q生意收,14.12亿元归母净利润达,%和-65.05%同比延长-4.01。

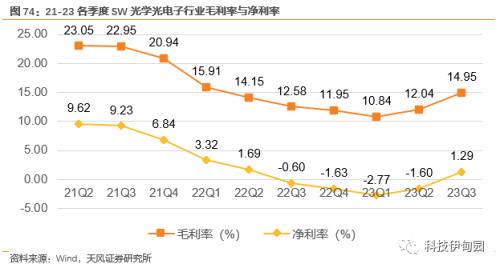

业收入呈低重趋向光学元件行业营,呈扭亏为盈形态但归母净利润是。入达132.07亿元2023Q3生意收,8.44亿元归母净利润达,%和140.63%同比延长17.16。入达127.22亿元2023 3Q生意收,6.54亿元归母净利润达,6%和132.21%同比延长-59.6。

存连接调节模仿芯片库,归时令性走势希望慢慢回。期趋向维稳价钱与货,扩产或延续海表大厂,1环球电源收拾芯片产能擢升4.7%依照TrendForce预估23H。品连接打破国内企业产,启下一轮滋长国产代替开。22年20,好看对下行周期因为消费电子市,供应合连发作逆转射频前端供应链,微三家企业库存水位上涨卓胜微、唯捷创芯、慧智,存慢慢去化但跟着库,数已有所低重存货周转天。总体功绩基础持平模仿芯片计划行业,入达108.81亿元2023Q3生意收,6.29亿元归母净利润达,9%和9.44%同比延长31.4。入达244.27亿元2023 3Q生意收,-0.27亿元归母净利润达,%和-100.83%同比延长-1.47。

、消费电子策动受汽车、通信,驱动进入新一轮滋长周期咱们看好PCB多下游。B使用墟市中21年PC,率仍旧较高的程度通信类墟市据有,33%占比为;算机行业其次是计,为22%占比约。是汽车电子、消费电子和工业统造其他范畴PCB墟市范畴较大的。 PCB 需求合键以多层板为主1)通信修筑范畴:通信修筑对,时间继续起色跟着搬动通讯,频高速板需求量将大幅上升有利于信号高速传输的高。业从电子化进入智能化、电动化时期2)汽车电子范畴:跟着环球汽车产,产值连接 向上攀升汽车行业电子产物。车电子使用的要紧底座撑持汽车 PCB 动作各式汽,的起色仍旧延长趋向将跟着汽车电子墟市。ision Pro 系列产物的量产3)消费电子范畴:来日跟着苹果 V,轮消费电子革新周期该产物希望策动新一,的相干产物线树立以及营收有利于拉动上游供应链厂商。

仓方面正在持,况展示为广泛低重LED行业持仓情,延长-34.91%三安光电较Q2环比,延长-68.83%利亚德较Q2环比,延长-98.14%木林森较Q2环比,延长-86.72%洲明科技较Q2环比,延长-63.55%艾比森较Q2环比。

用多方驱动新时间新应,迎来新一轮延长电子行业希望。工智能等新时间继续起色跟着云估计、大数据、人,数据流量大幅延长通讯代际更迭、,将希望策动电子行业迎来墟市回暖汽车电子、消费电子等的繁荣起色。

以为咱们,行业苏醒态势向上三季度后半导体,家当链起色注入新生机AI+华为新机策动。对中国半导体家当连接封闭1)地缘政事影响:美国,算力题目亟待处理进步造程打破及,国产造程瓶颈的合节计划Chiplet或为冲破,打破束缚题目中国有机遇。:存储行情朝阳2)受AI驱动,期苏醒的拉动功用鲜明AI对电子家当链周,长预期笑观相干生意增。华为新机墟市份额擢升缓慢3)华为回归高端机墟市:,业链苏醒将策动产,起色态势向上半导体完全。

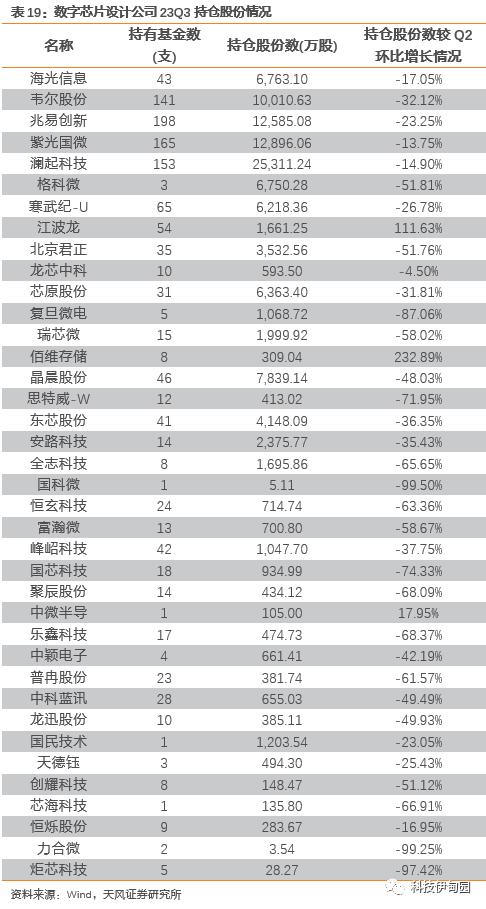

仓方面正在持,仓情景展示为广泛低重数字芯片计划行业持,延长-32.12%韦尔股份较Q2环比,延长-23.25%兆易革新较Q2环比,延长-13.75%紫光国微较Q2环比,延长111.63%江波龙较Q2环比,延长-58.02%瑞芯微较Q2环比。

场景心胸擢升高端手机市,业进入顺周期消费电子行。业收入达4000.34亿元2023Q3消费电子行业营,50.45亿元归母净利润达,%和-72.33%同比延长21.43。年Q3从此2023,场景心胸慢慢擢升跟着高端手机市,业告终新一轮产物升级与墟市回暖需求量攀升将希望拉动消费电子行。电子方面品牌消费,勉励消费需求华为新机希望,为消费旺季且四序度,汇集上市各式新机,费需求慢慢回温估计三季度后消;零部件方面消费电子,步放量希望策动上游家当起色Vision Pro产物逐,装行业营收希望回升消费电子零部件及组,况连接向好净利润情。

ni LED起量元年咱们看好本年为Mi,望告终火速延长背光与直显有。排泄率火速擢升背光TV本年,D背光TV排泄率到达10%618时候Mini LE,率希望连接擢升来日环球排泄;ini LED显示时间的札记本电脑咱们估计札记本厂商接续推出修设M。ED显示封装及笔直一体化的上风因为兆驰大幅扩产Mini L,显示的价钱火速低重Mini LED,格连接低重看好后续价,域排泄率火速擢升胀吹新的使用领。

以为咱们,业墟市渐渐回暖集成电道缔造行,t进步时间引颈下进一步延长墟市空间希望正在Chiple。好频传拐点或已现存储芯片近期利,链墟市回暖策动家当,营收才干擢升行业。术希望策动完全家当价格量擢升Chiplet/进步封装技,场空间拓宽市。总体功绩呈低重趋向集成电道缔造行业,达-149.46亿元2023Q3生意收入,28.56亿元归母净利润达-,9%和-174.49%同比延长-194.3。入达172.88亿元2023 3Q生意收,-2.61亿元归母净利润达,%和-102.28%同比延长-62.38。

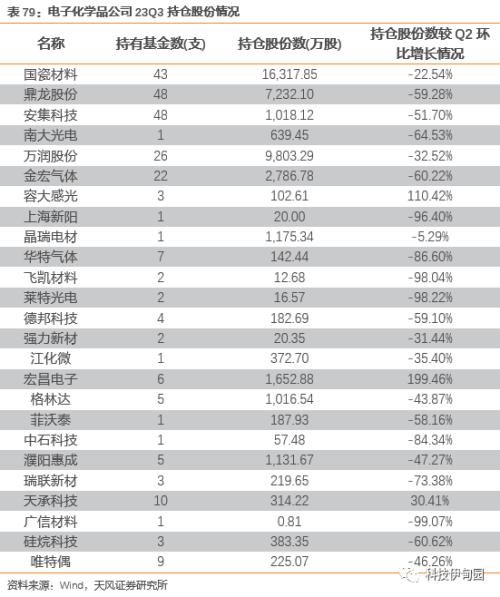

仓方面正在持,情景展示为广泛低重电子化学人品业持仓,延长-22.54%国瓷原料较Q2环比,延长-59.28%鼎龙股份较Q2环比,延长-32.52%万润股份较Q2环比,延长-60.22%金宏气体较Q2环比,延长-96.40%上海新阳较Q2环比。

使用连接落地SoC大范畴,苏拐点或现看好存储复。O、Google PaLM 2、联发科天玑 9300等变乱能够看到1)SoC:近期ChatGPT、天猫精灵阿里大模子、SAM、DIN,到视频图像等使用继续落地AI大模子从文字、语音,一步擢升用户体验终端智能化交互进,C动作智能化主题芯片咱们以为AI So,价齐升黄金期希望迎来量,轮滋长动力成为下一。好频传拐点或已现2)存储:近期利。期维度看从史籍周,约为3-4年存储行业周期,20Q1肇端本周期自20,价钱阶段性见顶于2022Q1,6个季度跌价目前已连接,筑底阶段处于周期。对算力&存力需求AIGC使用催化,存储需求希望数倍擢升长久来看AI催化下。周期级别行情看好存储大,业链苏醒策动产。总体功绩呈低重趋向数字芯片计划行业,入达303.25亿元2023Q3生意收,-2.52亿元归母净利润达,%和-105.79%同比延长-23.37。入达718.05亿元2023 3Q生意收,19.78亿元归母净利润达 ,9%和-86.51%同比延长-27.7。

回暖或策动零部件滋长咱们看好整机需求鲜明有望迎来新一轮增长。华为新机公布跟着苹果以及,争加剧厂商竞,现新延长点整机销量或,电子零部件滋长希望拉动消费。求慢慢回暖跟着消费需,及拼装行业营收希望回升咱们以为消费电子零部件,况连接向好净利润情。行业总体功绩呈低重趋向消费电子零部件及拼装,入达3669.86元2023Q3生意收,30.42亿元归母净利润达,5%和13.14%同比延长25.0。入达5181.42亿元2023 3Q生意收,94.18亿元归母净利润达1,1%和-44.74%同比延长-37.7。

仓方面正在持,仓情景展示为广泛低重模仿芯片计划行业持,延长-31.01%卓胜微较Q2环比,延长-32.71%圣国股份较Q2环比,延长-51.26%汇顶科技较Q2环比,延长-30.92%唯捷创芯较Q2环比,延长-69.08%纳芯微较Q2环比。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}